بررسی نسبت های مالی سه سال متوالی شرکت نمونه

هدف از حسابداری و ارائه گزارش تحلیل نسبت های مالی

حسابداری جمعآوری، ثبت، طبقهبندی و خلاصه کردن فعالیتهای مالی در قالب اعداد قابل تبدیل به پول میباشد و میتوان از اعداد، تفسیری برای اهداف یک واحد اقتصادی به دست آورد در واقع حسابداری منبع اصلی اطلاعات مالی یک شرکت میباشد، یک سری اطلاعات عددی، جمعآوری و خلاصه و طبقهبندی میشود و در اختیار استفادهکنندگان این اعداد و ارقام قرار میگیرد. این فعالیت در حسابداری باعث پیدا شدن هدف سودمندی اطلاعات از این علم شده است.

یکی از شرایطی که علم حسابداری فراهم میکند، امکان بایگانی کردن سوابق مالی واحد اقتصادی میباشد. ثبت دقیق وضعیت مالی یک شرکت و مقایسه آن با سنوات قبلی به تصمیمات مدیریت درخصوص آینده مالی شرکت کمک فراوانی میکند.

لذا این گزارش برای مدیریت محترم شرکت نمونه جناب آقای مهندس آماده شده است و امیدواریم که این گزارش بتواند در تصمیمات ایشان جهت پیشبرد اهداف بلند مدت شرکت نمونه تاثیر به سزایی داشته باشد.

در این گزارش به بررسی سه موضوع پرداخته شده است.

-

- مقایسه مقداری موجودی کالا

- مقایسه درصدی مبالغ صورت وضعیت و صورت سود و زیان

- بررسی نسبت های مالی

1-مقایسه مقداری موجودی مواد و کالا

با توجه به میزان موجودی مواد و کالا در پایان هر سال (تعدادی و ریالی ) میتوان متوجه شد که میزان موجودی کالا از سال 1400 به میزان 51% کاهش پیدا کرده اما با رشد ریالی 160% رو به رو بودیم که از این میزان رشد با توجه به اعلام نرخ تورم بانک مرکزی نرخ تورم در دوازده ماه منتهی به اسفند ماه 1401 نسبت به دوازده ماه منتهی به اسفند ماه 1400 معادل 46.5 درصد است. میزان افزایش ریالی را میتوان مابه تفاوت این دو نرخ در نظر گرفت که 113.5% را در نظر گرفت.

| 1401 | 1400 | ||

| مقدار فروش | مبلغ فروش(میلیون ریال) | مقدار فروش | مبلغ فروش(میلیون ریال) |

| 4,836,546.83 | 1,246,913 | 1,370,219 | 751,792 |

| مقدار خرید | مبلغ خرید | مقدار خرید | مبلغ خرید |

| 4,851,715.83 | 1,193,707 | 1,320,669 | 748,386 |

| کاهش مقداری انبار سال 1401 نسبت به 1400 | 0/51% |

| افزایش مقداری انبار سال 1400 نسبت به 1399 | 1/64% |

| افزایش مبلغی سال 1401 نسبت به سال 1400 | 3/31% |

| افزایش مبلغی سال 1400 نسبت به سال 1399 | 2/05% |

2- مقایسه درصدی مبالغ صورت وضعیت و صورت سود و زیان

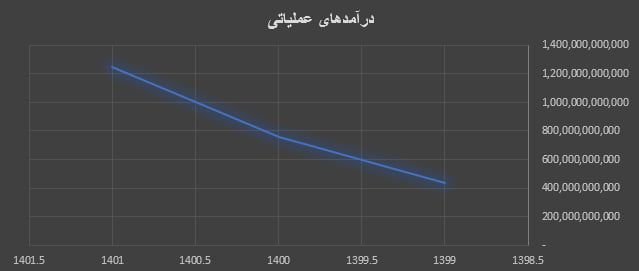

1-2 درآمد عملیاتی

با مقایسه درآمد عملیاتی سه سال متوالی 1399-1400-1401 میتوان رشد متوالی شرکت را نتیجهگیری نمود .

| درصد رشد سال 1401 نسبت به سال 1400 | 60/69 |

| درصد رشد سال 1400 نسبت به سال 1399 | 57/26 |

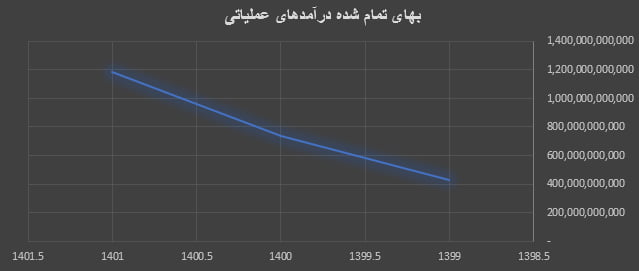

2-2 بهای تمام شده درآمد عملیاتی

با مقایسه بهای تمام شده درآمدهای عملیاتی سه سال متوالی میتوان میزان رشد هزینهها را بررسی کرد.

| درصد رشد سال 1401 نسبت به سال 1400 | 62% |

| درصد رشد سال 1400 نسبت به سال 1399 | 58% |

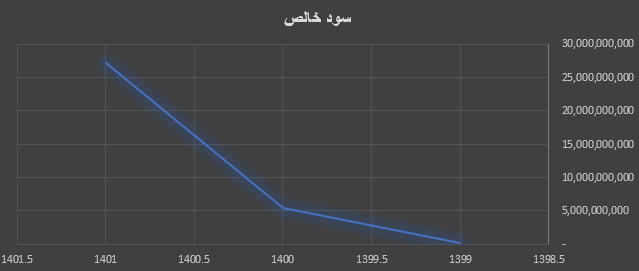

3-2 سود خالص

همچنین با بررسی سود خالص سه سال متوالی 1399-1400-1401 میتوان رشد را به خوبی ملاحظه کرد.

| درصد رشد سال 1401 نسبت به سال 1400 | 0/20 |

| درصد رشد سال 1400 نسبت به سال 1399 | 0/04 |

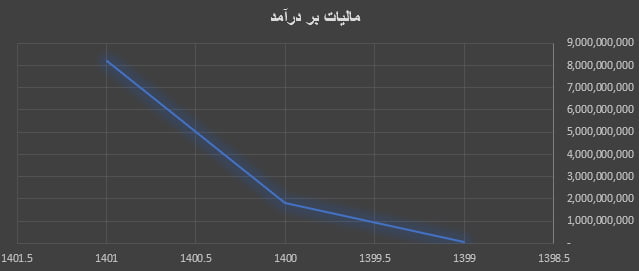

4-2 مالیات بر درآمد

با توجه به رشد درآمد عملیاتی میتوان انتظار رشد مالیات را داشت که طبق دادهها رشد مالیات به شرح زیر است.

| درصد رشد سال 1401 نسبت به سال 1400 | 0/22 |

| درصد رشد سال 1400 نسبت به سال 1399 | 0/04 |

نسبت های مالی

تجزیه و تحلیل صورتهای مالی که یکی از مهمترین روشهای آن تحلیل نسبتها است، با سه هدف اصلی انجام میشود:

- بررسی روند فعالیتهای شرکت از گذشته تاکنون (بررسی رشد و توسعه)

- پیشبینی آینده شرکت (تصمیمات بنیادی)

- مقایسه وضعیت شرکتها با یکدیگر، انواع نسبت های مالی (مقایسه رشد و توسعه با شرکتهای مشابه)

اما برای اینکه راحتتر بتوانیم این نسبتها را تحلیل کنیم، با توجه به کمکی که هر یک از این نسبتها در تحلیل یک کسبوکار میکنند آنها را در چهار دسته مجزا قرار میدهیم. نسبت های مالی به طور کلی به 4 دسته زیر تقسیم میشوند:

بهطورکلی نسبتهایی که برای تجزیه و تحلیل عملکرد وضعیت حال و آتی یک شرکت استفاده میشوند در سه گروه اصلی و یک گروه فرعی به شرح زیر طبقهبندی شدهاند:

- نسبتهای نقدینگی: توان شرکتها را برای ایفای تعهدات کوتاهمدت نشان میدهد. این نسبتها شامل مواردی مانند نسبت جاری، نسبت آنی و … میشوند.

- نسبتهای فعالیت: نحوه بهکارگیری اثربخش داراییهای تحت کنترل شرکتها را نشان میدهد. این نسبتها مواردی مانند نسبت گردش کل داراییها، نسبت ارزش ویژه به داراییها و.. میباشند.

- نسبتهای سودآوری: خالص بازده درآمد فروش و داراییها را منعکس میکند. مواردی نظیر نسبت بازده حقوق صاحبان سهام، نسبت بازده سرمایهگذاریها، نسبت سود ناخالص به فروش و … در این گروه قرار دارند.

علاوه بر سه گروه اصلی فوق، یک گروه دیگر از نسبتها نیز وجود دارند که به نسبتهای ارزش بازار سهام معروف هستند. نسبتهای موجود در این گروه مواردی مانند EPS یا درآمد هر سهم، نسبت قیمت بازار به درآمد هر سهم یا P/E و… هستند که از طریق بازار سهام تعیین میشوند.

نسبت های نقدینگی

مهمترین نسبتهای نقدینگی سه مورد هستند که در زیر مورد بررسی میدهیم.

نسبت جاری

برای به دست آوردن نسبت جاری باید داراییهای جاری را به بدهیهای جاری تقسیم کنید. این نسبت وضعیت نقدینگی شرکت را به خوبی نشان میدهد. برای مثال اگر این نسبت 2.3 باشد؛ یعنی داراییهای جاری شرکت 2.3 برابر بیشتر از بدهیهای جاری آن است. دقت کنید که این نسبت یک مقدار تعادلی دارد که بالاتر بودن یا پایینتر بودن از آن، نشانه وجود مشکل در عملکرد شرکت است.

بالاتر بودن نسبت جاری از مقدار تعادلی به معنی عدم تخصیص بهینه وجه نقد در شرکت است و پایینتر بودن آن از مقدار تعادلی یک هشدار جدی به واحد مالی میدهد که بازپرداخت بدهی توسط شرکت ریسک بالایی پیدا کرده است.

نسبت آنی

نسبت آنی به شما نشان میدهد که اطمینان بیشتری نسبت به توان شرکت در پرداخت بدهیهای کوتاهمدت از محل داراییهای جاری داشته باشید. این نسب در واقع مدلی محافظهکارانه از نسبت جاری است:

نسبت آنی = داراییهای جاری – موجودی کالا و پیشپرداختها و سفارشها / بدهیهای جاری

نسبت وجه نقد

این نسبت که با نام نسبت نقدینگی هم عنوان میشود، سرعت پرداخت بدهیها را نشان میدهد. توجه داشته باشید که نسبت وجه نقد در مقایسه با نسبت آنی به جریان نقدی نزدیکتر است. فرمول نسبت وجه نقد بهصورت زیر است:

نسبت وجه نقد = سرمایهگذاری کوتاهمدت + معادلهای نقد + وجه نقد / بدهیهای جاری

نسبتهای فعالیت

برای اینکه بدانید مدیریت منابع در یک کسبوکار به چه صورتی انجام میشود باید نسبتهای زیر را که با عنوان نسبتهای فعالیت شناخته میشوند، بررسی کنید.

نسبت دوره پرداخت بدهیها

در نسبتهای نقدی دیدیم که شرکت چقدر توانایی مالی برای بازپرداخت بدهیها دارد و در نسبت دوره پرداخت بدهیها بررسی میکنیم که از نظر زمانی چقدر طول میکشد تا شرکت بدهیهای خودش را پرداخت کند. برای محاسبه این نسبت مالی از فرمول زیر استفاده کنید:

دوره پرداخت بدهیها = 365 * متوسط حسابهای پرداختنی / خرید نسیه

| نسبت فعالیت | ||

| سال | 1401 | 1400 |

| نسبت دوره پرداخت بدهیها | 31/31 | 18/28 |

نسبت دوره وصول مطالبات

این نسبت مشخص میکند که دریافت مطالبات از سمت شرکت به صورت متوسط در چه مدت زمانی انجام میشود. این نسبت از یک مقدار مشخصی (که بر اساس متوسط صنعت تعیین میشود) نباید بزرگتر شود زیرا نشان میدهد که منابع شرکت در ریسک هستند و شرکت توان وصول مطالبات خودش را ندارد. محاسبه نسبت دوره وصول مطالبات در دو مرحله بررسی میشود:

متوسط فروش نسیه روزانه = فروش نسیه سالانه / 365

دوره وصول مطالبات = حسابهای دریافتنی / متوسط فروش نسیه روزانه

| نسبت فعالیت | ||

| سال | 1401 | 1400 |

| نسبت دوره وصول مطالبات | 27/07 | 16/57 |

نسبت گردش دارایی

اگر میخواهید بدانید که داراییهای یک شرکت چقدر درآمدزا هستند و به چه میزان استفاده بهینه از آنها میشود از نسبت گردش دارایی استفاده کنید. در واقع بالا بودن این نسبت نشان میدهد که بهرهوری شرکت افزایشی است.

فرمول محاسبه نسبت گردش دارایی:

گردش داراییها = درآمد فروش / میانگین کل داراییهای ابتدا و انتهای دوره

| نسبت فعالیت | ||

| سال | 1401 | 1400 |

| نسبت گردش دارایی | 7.82 | 12.19 |

نسبتهای اهرمی

همانطور که در قسمت بالا مقاله اشاره شد نسبتهای اهرمی مهمترین نسبت برای استفاده کنندگان برون سازمانی شرکت از جمله بانکها به حساب میآید. چند مورد از نسبت های اهرمی را در اینجا معرفی میکنیم.

نسبت بدهی

این نسبت حاصل تقسیم کل بدهیها به کل دارایی کسبوکار است. این نسبت مشخص میکند که چه مقدار از اموال و منابع شرکت از محل ایجاد بدهی به دست آمده است. بالارفتن بیش از اندازه این نسبت نشان میدهد که یک مجموعه اقتصادی در حال نزدیکشدن به ورشکستگی است. نسبت بدهی مطلوب را برای کسبوکار خودتان بر اساس وضعیت اقتصادی کشور و میانگین نسبت بدهی در صنعتی که فعال هستید محاسبه کنید. لذا تعیین نسبت بدهی مطلوب در هر دوره باید توسط یک تیم مالی و حسابداری خبره انجام شود. برای محاسبه نسبت بدهی از رابطه زیر استفاده کنید:

نسبت بدهی = کل بدهی / کل دارایی

| نسبتهای اهرمی | |||

| سال | 1401 | 1400 | 1399 |

| نسبت بدهی | 0/80 | 0/87 | 0/96 |

نسبت پوشش بهره

نسبت پوشش بهره بیشترین کاربرد را در تحلیل وضعیت شرکت توسط زینفعان برون سامانی( بانکها) دارد. هر بانکی قبل از اینکه تسهیلات به کسبوکاری بپردازد، نسبت پوشش بهره را محاسبه میکند تا مطمئن شود که صاحبان آن مجموعه توان بازپرداخت تسهیلات خود را دارند. درصورتیکه این نسبت کوچکتر از یک باشد قطعاً هیچ بانکی راضی به پرداخت اعتبار به آن شرکت نخواهد شد. فرمول محاسبه نسبت پوشش بهره:

نسبت پوشش بهره = سود قبل از بهره و مالیات / هزینه بهره

| نسبتهای اهرمی | |||

| سال | 1401 | 1400 | 1399 |

| نسبت پوشش بهره | 9/81 | 4/32 | 1/42 |

نسبت حقوق صاحبان سهام به داراییهای ثابت

همانگونه که مشخص است مقدار این نسبت هر چقدر بیشتر باشد اطمینان بالاتری برای سهامداران ایجاد میکند و ریسک کمتری را به آنها تحمیل خواهد کرد وبرای محاسبه این نسبت از معادله زیر استفاده میشود:

نسبت حقوق صاحبان سهام به دارایی ثابت = حقوق صاحبان سهام / داراییهای ثابت

| نسبتهای اهرمی | |||

| سال | 1401 | 1400 | 1399 |

| نسبت حقوق صاحبان سهام به دارایی ثابت | 39/06 | 24/35 | 3/33 |

نسبت مالکانه

همانطور که نسبت بدهی نشان میداد چه میزان از دارایی شرکت از طریق ایجاد بدهی به دست آمده، نسبت مالکانه نیز نشاندهنده میزانی از دارایی شرکت است که از طریق حقوق صاحبان سهام به دست آمده است. بزرگتر بودن عدد حاصل از معادله زیر میتواند نشانه مثبتی در مورد عملکرد کسبوکار در ارتباط با مدیریت داراییها باشد:

نسبت مالکانه = حقوق صاحبان سهام / کل داراییها

| نسبتهای اهرمی | |||

| سال | 1401 | 1400 | 1399 |

| نسبت مالکانه | 0/19 | 0/12 | 0/03 |

نسبت های سودآوری

این نسبتها پایه و اساس هر کسبوکاری را تشکیل میدهند. از بین رفتن تعادل در نسبتهای سودآوری، کل فعالیتهای شرکت را تحت شعاع قرار میدهد و ماهیت کسبوکار را زیر سؤال میبرد. تعدادی از مهمترین نسبتهای سودآوری را در این قسمت بررسی میکنیم.

حاشیه سود خالص

حاشیه سود نشان میدهد که چه مقدار از مبلغ فروش هر واحد کالای شرکت، به عنوان سود در نظر گرفته میشود. پس اگر مثلاً در شرکت تولید ظروف پلاستیکی کار میکنید، باید به وسیله معادله زیر حاشیه سود خالص را محاسبه کنید:

حاشیه سود خالص = سود خالص / فروش

| نسبت سودآوری | |||

| سال | 1401 | 1400 | 1399 |

| حاشیه سود خالص | 0/0217 | 0/0071 | 0/0004 |

حاشیه سود عملیاتی

سود عملیاتی در حقیقت سود شرکت را پس از کسر تمام هزینههای عملیاتی نشان میدهد. یعنی علاوه بر محاسبه بهای تمام شده باید هزینههای اداری، بازاریابی، بیمه و حملونقل را نیز از درآمدهای شرکت کسر کرد تا سود عملیاتی به دست بیاید. اما برای محاسبه حاشیه سود عملیاتی باید سود عملیاتی را در معادله زیر قرار دهید:

حاشیه سود عملیاتی = سود عملیاتی / فروش

| نسبت سود آوری | |||

| سال | 1401 | 1400 | 1399 |

| حاشیه سود عملیاتی | 0/0315 | 0/0123 | 0/0022 |

بازده حقوق صاحبان سهام (ROE)

سهامداران هر شرکتی انتظار دریافت سود و همچنین افزایش قیمت هر سهم را دارند. به عبارت دیگر آنها میخواهند حداکثر بازده ممکن را از سهمی که خریداری کردهاند به دست بیاورند. برای محاسبه بازده حقوق صاحبان سهام از معادله زیر استفاده کنید:

بازده حقوق صاحبان سهام = سود خالص / مجموع حقوق صاحبان سهام

| سال | 1401 | 1400 | 1399 |

| حقوق صاحبان سهام (roe) | 0/59 | 0/50 | 0/14 |

بازده دارایی (ROA)

چگونگی سودآوری شرکت را در مقایسه با مقدار داراییای که آن شرکت دارد نشان میدهد. در واقع نسبت بازده دارایی مشخص میکند که مدیران یک مجموعه چقدر کارآمد از داراییهای شرکت استفاده کردهاند. برای محاسبه این نسبت باید فرمول زیر را به کار ببرید:

بازده داراییها = سود خالص / مجموع داراییها

| سال | 1401 | 1400 | 1399 |

| بازده دارایی(roa) | 0/12 | 0/06 | 0/01 |

البته برای اینکه دید درستتری نسبت به بازده دارایی ایدهآل برای کسبوکاری که در آن مشغول هستید داشته باشید باید ROA به دست آمده برای یک دوره زمانی مشخص را با دورههای زمانی قبلی مقایسه کنید و علاوه بر آن بازده دارایی شرکت خودتان را با بازده دارایی سایر شرکتها که در صنعت شما فعال هستند مقایسه کنید.

- نکاتی در رابطه با تجزیه و تحلیل نسبت های مالی

- بانک ها برای اعتبار سنجی شرکت ها جهت اعطای اعتبارات از کدام نسبت استفاده می کنند؟

هر بانکی قبل از اینکه تسهیلات به کسبوکاری بپردازد، نسبت پوشش بهره را محاسبه میکند تا مطمئن شود که صاحبان آن مجموعه توان بازپرداخت دیون خود را دارند. درصورتیکه این نسبت کوچکتر از یک باشد قطعاً هیچ بانکی راضی به تخصیص اعتبار به آن شرکت نخواهد شد. زیرا این شرکت توان پرداخت بهره وام دریافتنی را ندارد.

- نسبت مالکانه چیست و چطور تفسیر میشود؟

نسبت مالکانه نشاندهنده میزانی از دارایی شرکت است که از طریق حقوق صاحبان سهام به دست آمده است. بزرگتر بودن عدد حاصل این معادله میتواند نشانه مثبتی در مورد عملکرد کسبوکار در ارتباط با مدیریت داراییها باشد. که نسبت طلایی 25% است و هرچه نسبت به این عدد نزدیکتر باشد وضعیت مطلوبتری را نشان میدهد.

- نسبت بازده دارایی یا همان ROA چه اطلاعاتی در مورد عملکرد شرکت میدهد؟

بازده دارایی، چگونگی سودآوری شرکت را در مقایسه با مقدار دارایی که آن شرکت دارد نشان میدهد. در واقع نسبت بازده دارایی مشخص میکند که مدیران یک بنگاه اقتصادی چقدر کارآمد از داراییهای شرکت استفاده کردهاند و توانستهاند بنگاه اقتصادی را در جهت رشد قرار دهند.

- چه تفاوتی بین نسبت جاری و آنی وجود دارد؟

در نسبت آنی، مواردی مانند موجودی کالا و پیش پرداختها از دارایی کسر میشود تا قدرت بازپرداخت بدهیها از محل داراییهای جاری در کوتاه مدت در مقایسه با نسبت جاری به شکل محافظه کارانهتر و قدرت مالی شرکت را در لحظه نشان میدهد.

مقایسه صورت وضعیت سه سال 1401-1400-1399 (میلیون ریال)

| صورت وضعیت طبق گزارش حسابرسی | |||||||

| 1401 | نسبت جز به کل | 1400 | نسبت جز به کل | 1399 | نسبت جز به کل | ||

| داراییهای ثابت | 1,187 | 446 | 446 | ||||

| جمع دارایی غیر جاری | 1,187 | 0.01 | 446 | 0.01 | 446 | 0.01 | |

| پیش پرداختها | 47,830 | 0.21 | 34,308 | 0.41 | |||

| موجودی کالا | 23,161 | 0.10 | 6,998 | 0.08 | 3,406 | 0.09 | |

| دریافتنیهای تجاری و سایر دریافتنیها | 148,865 | 0.64 | 36,083 | 0.43 | 32,639 | 0.84 | |

| موجودی نقد | 12,973 | 0.06 | 6,840 | 0.08 | 2,997 | 0.08 | |

| جمع دارایی جاری | 232,830 | 0.99 | 84,230 | 0.99 | 39,043 | 0.99 | |

| جمع داراییها | 234,017 | 84,676 | 39,490 | ||||

| حقوق مالکانه | |||||||

| سرمایه | 15,000 | 0.32 | 5,000 | 0.46 | 1,000 | 0.67 | |

| اندوخته قانونی | 1717 | 0.04 | 359 | 0.03 | |||

| سود انباشته | 29667 | 0.64 | 5,513 | 0.51 | 486 | 0.33 | |

| جمع حقوق مالکانه | 46,384 | 0.20 | 10,872 | 0.13 | 1,486 | 0.04 | |

| بدهیهای جاری | |||||||

| پرداختنی های تجاری | 153,690 | 0.82 | 48,942 | 0.66 | 24,729 | 0.65 | |

| مالیات پرداختنی | 5,962 | 0.03 | 1,795 | 0.02 | 70 | 0.00 | |

| تسهیلات مالی | 20,403 | 0.11 | 20,000 | 0.27 | 9,000 | 0.24 | |

| پیش دریافت ها | 7,576 | 0.04 | 3,066 | 0.04 | 4,203 | 0.11 | |

| جمع بدهی جاری | 187,632 | 0.80 | 73,804 | 0.87 | 38,003 | 0.96 | |

| جمع حقوق مالکانه و بدهیها | 234,017 | 84,676 | 39,490 | ||||

مقایسه صورت سود و زیان سه سال 1401-1400-1399 (میلیون ریال)

| صورت سود و زیان طبق گزارش حسابرسی | ||||||

|

1401 |

نسبت به فروش | 1400 | نسبت به فروش | 1399 | نسبت به فروش | |

| درآمدهای عملیاتی | 1,246,913 | 756,716 | 433,316 | |||

| بهای تمام شده درآمدهای عملیاتی | 1,181,111 | 0.95 | 735,522 | 0.97 | 426,717 | 0.9848 |

| سود ناخالص | 65,801 | 0.05 | 21,194 | 0.03 | 6,598 | 0.0152 |

| هزینههای اداری و فروش | 26,405 | 0.02 | 11,855 | 0.02 | 5,643 | 0.0130 |

| سود عملیاتی | 39,396 | 0.03 | 9,338 | 0.01 | 955 | 0.0022 |

| هزینههای مالی | 4,013 | 0.003 | 2,157 | 0.003 | 672 | 0.0016 |

| سود قبل مالیات | 35,383 | 0.03 | 7,180 | 0.01 | 282 | 0.0007 |

| مالیات بر درآمد | 8,216 | 0.01 | 1,795 | 0.00 | 70 | 0.0002 |

| سود خالص | 27,166 | 0.02 | 5,385 | 0.01 | 212 | 0.0005 |

پیشنهادات :

تمامی نسبتها بیانگر رشد قابل توجه بنگاه اقتصادی میباشد اما پیشنهاد میگردد با توجه بررسی نسبت دورهی وصول مطالبات که 27 روز است و نسبت دورهی پرداخت بدهیها که 31 روز وجه این معاملات 4 روز در حساب بانکی بنگاه میماند و این مدت کوتاه است که معدل بنگاه اقتصادی را برای دریافت وام از بانک کاهش میدهد. لذا پیشنهاد میشود وجه حاصل از فروش را در مدت زمان کمتری دریافت کنند و مدت زمان پرداخت بدهی را افزایش دهند تا وجه نقد مدت زمان بیشتری در حساب بماند و بنگاه اقتصادی بتواند وامهای بیشتری دریافت کند و نسبت آنی را بهبود بخشد.

{kind=link}

آخرین دیدگاهها