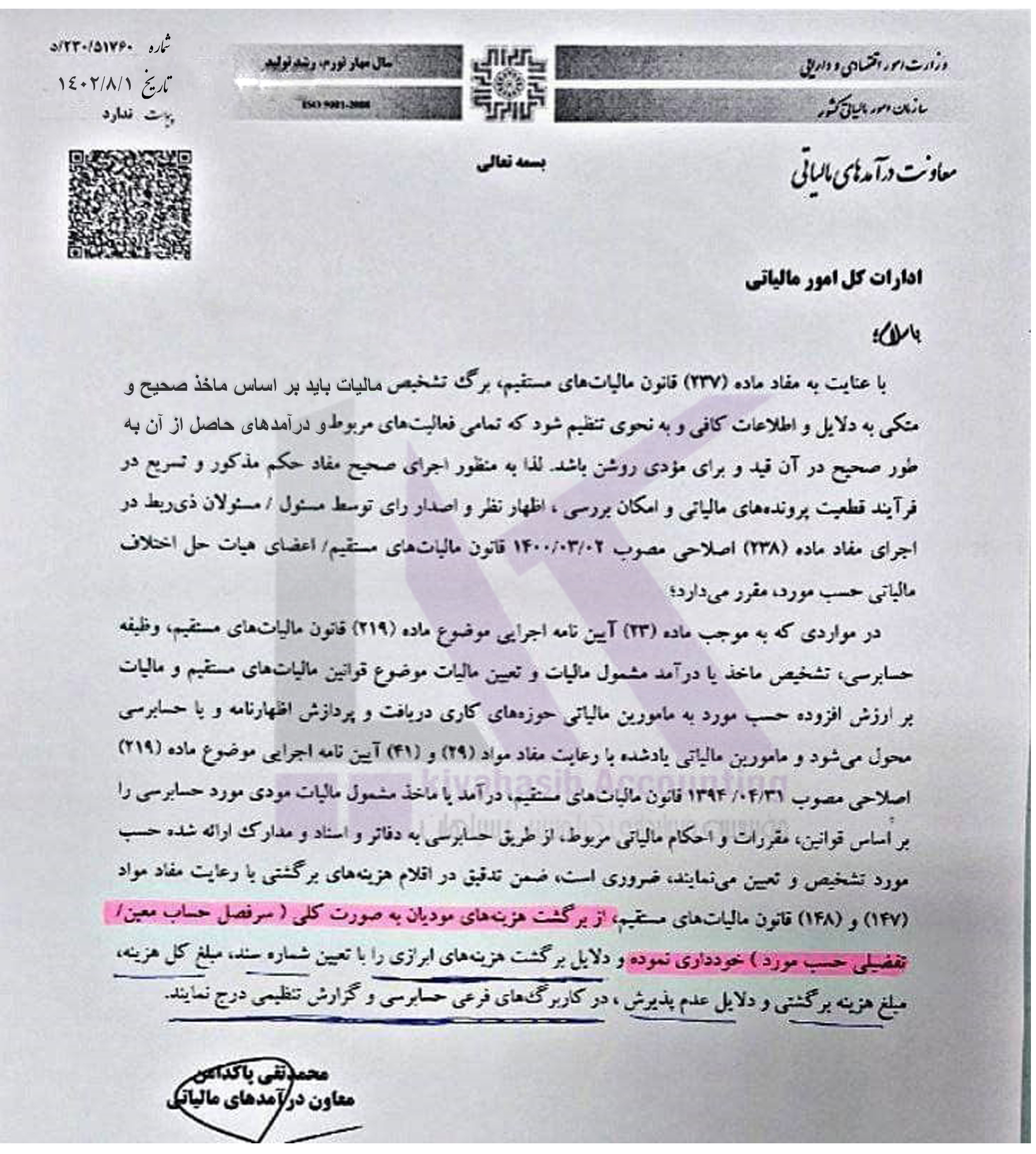

ابلاغیه مورخ ۱/ ۸/ ۱۴۰۲ به شماره (51760/230/د) معاون درآمدهای مالیاتی عنوان ادارات کل امور مالیاتی مبنی بر اینکه؛ از برگشت هزینههای مودیان بهصورت کلی (سرفصل حساب معین/تفضیلی حسب مورد) خودداری نموده و دلایل برگشت هزینههای ابرازی را با تعیین شماره سند، مبلغ کل هزینه، مبلغ هزینه برگشتی و دلایل عدم پذیرش در کاربرگهای فرعی حسابرسی و گزارش تنظیمی درج نمایند.

معاونت درآمدهای مالیاتی

ادارات کل امور مالیاتی

برای دانلود بخشنامه کلیک کنید.

با عنایت به مفاد ماده (237) قانون مالیاتهای مستقیم، برگه تشخیص مالیات باید بر اساس ماخذ صحیح و متکی به دلایل و اطلاعات کافی و به نحوی تنظیم شود که تمامی فعالیتهای مربوط و در آمدهای حاصل از آن به طور صحیح در آن قید و برای مؤدی روشن باشد. لذا به منظور اجرای صحیح مفاد حکم مذکور و تسریع در فرآیند قطعیت پروندههای مالیاتی و امکان بررسی، اظهارنظر و اصدار رای توسط مسئول/ مسئولان ذی ربط در اجرای مفاد ماده (۲۳۸) اصلاحی مصوب 02/03/1400 قانون مالیاتهای مستقیم/ اعضای هیات حل اختلاف مالیاتی حسب مورد، مقرر میدارد؛

در مواردی که به موجب ماده (۲۳) آییننامه اجرایی موضوع ماده (۲۱۹) قانون مالیاتهای مستقیم، وظیفه حسابرسی، تشخیص ماخذ یا درآمد مشمول مالیات و تعیین مالیات موضوع قوانین مالیاتهای مستقیم و مالیات بر ارزش افزوده حسب مورد به مامورین مالیاتی حوزههای کاری دریافت و پردازش اظهارنامه و یا حسابرسی محول میشود و مامورین مالیاتی یادشده با رعایت مفاد مواد (۲۹) و (۴۱) آیین نامه اجرایی موضوع ماده (۲۱۹) اصلاحی مصوب 1394/04/31 قانون مالیاتهای مستقیم، درآمد یا ماخذ مشمول مالیات مودی مورد حسابرسی را بر اساس قوانین، مقررات و احکام مالیاتی مربوط، از طریق حسابرسی به دفاتر و اسناد و مدارک ارائه شده حسب مورد تشخیص و تعیین مینمایند، ضروری است، ضمن تدقیق در اقلام هزینههای برگشتی با رعایت مفاد مواد (۱۴۷) و (۱۴۸) قانون مالیاتهای مستقیم، از برگشت هزینههای مودیان بهصورت کلی ( سرفصل حساب معین / تفضیلی حسب مورد) خودداری نموده و دلایل برگشت هزینههای ابرازی با تعیین شماره سند، مبلغ کل هزینه، مبلغ هزینه برگشتی و دلایل عدم پذیرش، در کاربرگهای فرعی حسابرسی و گزارش تنظیمی درج نمایند.

محمد تقی پاکدامن

معاون در آمدهای مالیاتی

{kind=link}

{kind=link}

آخرین دیدگاهها